2015 წლის იანვარი-მარტის მდგომარეობით კომერციულმა ბანკებმა საკონვერსიო (სავალუტო კონვერტაციები) ოპერაციებში 3 მლნ ლარის ზარალი ნახეს. ლართან კურსის მერყეობამ და გაუფასურებამ საკმაოდ არასტაბილური გარემო შექმნეს საკონვერსიო ოპერაციებისთვის და შესაბამისად ბანკებმა არათუ შემოსავალი, არამედ მნიშვნელოვანი ზარალი მიიღეს. თუ ამ მონაცემს შევადარებთ წინა წლის ანალოგიურ მაჩვენებელს, ვნახავთ რომ, ამ კუთხით 110% იანი კლება აღინიშნება.

2015 წლის იანვარი-მარტის მდგომარეობით კომერციულმა ბანკებმა საკონვერსიო (სავალუტო კონვერტაციები) ოპერაციებში 3 მლნ ლარის ზარალი ნახეს. ლართან კურსის მერყეობამ და გაუფასურებამ საკმაოდ არასტაბილური გარემო შექმნეს საკონვერსიო ოპერაციებისთვის და შესაბამისად ბანკებმა არათუ შემოსავალი, არამედ მნიშვნელოვანი ზარალი მიიღეს. თუ ამ მონაცემს შევადარებთ წინა წლის ანალოგიურ მაჩვენებელს, ვნახავთ რომ, ამ კუთხით 110% იანი კლება აღინიშნება.

საკონვერსიო ოპერაციებში დაფიქსირებული ზარალისგან განსხვავებით, კომერციული ბანკების საკრედიტო პორტფელი იზრდება, ეს იმას ნიშნავს რომ, მოსახლეობაში ჯერ კიდევ მაღალია ფულზე მოთხოვნა, რის გამოც მომხმარებლები ბანკიდან სესხს ისევ აქტიურად იღებენ. კომერციული ბანკების საკრედიტო პორტფელი 2015 წლის 1 აპრილის მდგომარეობით 14,714 მლნ ლარს შეადგენს, რაც წინა წლის ანალოგიურ მაჩვენებელზე 37% ით მეტია. აქვე უნდა აღინიშნოს, რომ პორტფელის ზრდა უმეტესწილად განპირობებულია უცხოურ ვალუტაში გაცემული სესხების ზრდის ხარჯზე. რადგან მთლიანი პორტფელი 2015 წლის 1 აპრილის მდგომარეობით 4 მლრდ-ით არის გაზრდილი, საიდანაც 74% უცხოურ ვალუტაში გაცემულ სესხებზე მოდის, ამას გარდა, მთლიანობაში უცხოურ ვალუტაში გაცემული სესხების მოცულობა 45%-ით არის გაზრდილი წინა წლის ანალოგიურ მაჩვენებელთან შედარებით, ხოლო ეროვნულ ვალუტაში გაცემული სესხების მოცულობა მხოლოდ 25%-ით. პორტფელის ზრდასთან ერთად გაზრდილია ვადაგადაცილებული სესხების მოცულობა, მართალია მცირედით, მაგრამ მაინც. 2015 წელს თვეების მიხედვით თუ გადავხედავთ, ვნახავთ რომ, ვადაგადაცილებული სესხების ყველაზე მაღალი მაჩვენებელი იანვარში დაფიქსირდა და შეადგინა 17%, მართალია იანვარი სესხების დაფარვის კუთხით გამორჩეული არ არის, თუმცა 17% მაინც მაღალი მაჩვენებელია. რადგან 2013 და 2014 წლებში ის შესაბამისად 7% და 11% იყო. ამის გამომწვევი ერთ-ერთი მნიშვნელოვანი ფაქტორი, რა თქმა უნდა, ლარის დევალვაციაა. რაც შეეხება მომდევნო თვეების მაჩვენებლებს, ვადაგადაცილებულს სესხების მოცულობაში თებერვალში 4, ხოლო მარტში 7%-იანი ზრდა აღინიშნება. ჯამურად 2015 წლის 1 აპრილის მდგომარეობით ვადაგადაცილებული სესხების მოცულობა 16%-ით არის გაზრდილი წინა წლის ანალოგიურ მაჩვენებელთან შედარებით.

იზრდება დეპოზიტების მოცულობა უცხოურ ვალუტაში.. 2015 წლის 1 აპრილის მდგომარეობით უცხოურ ვალუტაში დეპოზიტები გაზრდილია 41%-ით, რაც მაღალია, თუ გავითვალისწინებთ 2014 წლის მაჩვენებელს, როდესაც ზრდა მხოლოდ 17% იყო. რაც შეეხება ეროვნულ ვალუტაში მოზიდული დეპოზიტების მოცულობას ის მხოლოდ 12%-ით არის გაზრდილი, მაშინ როდესაც 2014 წლებში ზრდა 37% იყო. დეპოზიტების დინამიკის ასეთი ცვლილებაც ლარის დევალვაციით არის გამოწვეულია. ეროვნული ვალუტა თანდათანობით ნდობას კარგავს მოსახლეობის მხრიდან და შესაბამისად მომხმარებელს ურჩევნია თავისი დანაზოგი უცხოურ ვალუტაში შეინახოს. ამ დინამიკაში ყველაზე პარადოქსული ის არის, რომ საპროცენტო განაკვეთები დეპოზიტებზე უცხოურ ვალუტაში და ეროვნულ ვალუტაში ძალიან განსხვავებულია. უცხოურ ვალუტაში დეპოზიტებზე საშუალო საპროცენტო განაკვეთი შეადგენს 4,5%-ს, ხოლო ეროვნულ ვალუტაში 7,4%-ს. როგორც ვხედავთ, მიუხედად ეროვნულ ვალუტაში გაცილებით მაღალი საპროცენტო სარგებელისა მოსახლეობა უპირატესობას ანიჭებს უცხოურ ვალუტაში დანაზოგის გაკეთებას, რადგან მიაჩნიათ, რომ სავალუტო დანაკარგი გაცილებით მაღალია ვიდრე საპროცენტო სარგებლით მიღებული შემოსავალი, რაც ჩვენი ორგანიზაციის შეხედულებით მცდარი გადაწყვეტილებაა, რადგან ბოლო პერიოდში დეპოზიტების ზრდა განპირობებულია ლარში არსებული დეპოზიტების გადატანით უცხოურ ვალუტაში. შესაბამისად კონვერტაციები მოხდა უკვე გაზრდილი კურსის პირობებში, ამიტომ გრძელვადიან პერიოდში თუ ლარის კურსი გამყარდა, ეს დეპოზიტარები არათუ მოგებული, არამედ შესაძლებელია წაგებულებიც კი აღმოჩნდნენ. რაც შეეხება ჯამურ მოცულობას, დეპოზიტების პორტფელი 2015 წლის 1 აპრილის მდგომარეობით გაზრდილია 30%-ით წინა წლის ანალოგიურ მაჩვენებელთან შედარებით და შეადგენს 13,581 მლნ ლარს.

მთლიანობაში შეგვიძლია ვთქვათ, რომ დოლარიზაციის მაჩვენებელი ჩვენი ეკონომიკის #1 პრობლემად რჩება, რაც გამოიხატება იმაში, რომ დეპოზიტებში დოლარიზაციის მაჩვენებელი 65%-დეა გაზრდილი. დაახლოებით იგივე მაჩვენებელია სესხების კუთხით, უცხოურ ვალუტაში გაცემული სესხების მოცულობა 64%-ს შეადგენს ჯამურ პორტფელში.

წყარო: საქართველოს ეროვნული ბანკი www.nbg.gov.ge

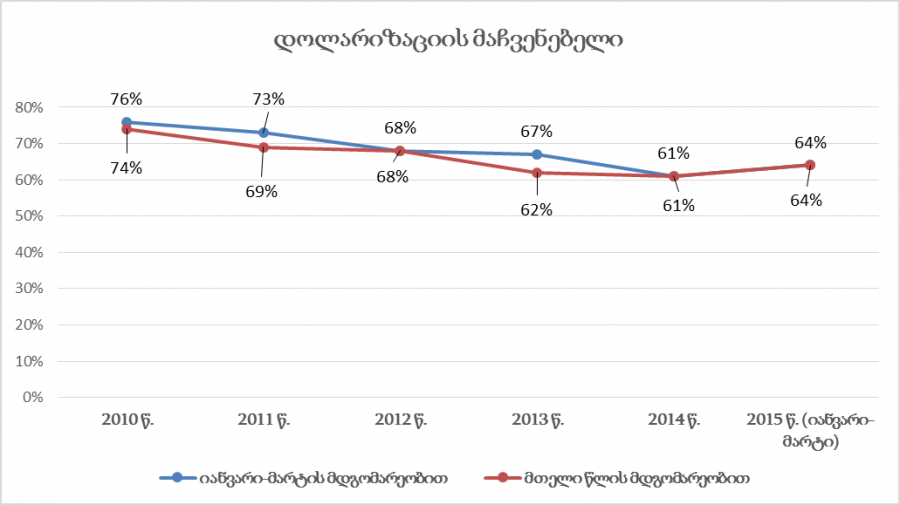

როგორც ვხედავთ, გრაფიკზე შედარებულია იანვარი-მარტის დოლარიზაციის მაჩვენებელი მთელი წლის მაჩვენებელთან. გრაფიკიდან ჩანს დოლარიზაციის ორივე მაჩვენებელი. იგი 2010 წლიდან დაღმავალი ტრენდით გამოირჩეოდა. 2010 წელს არსებული 74%-დან მოხერხდა ის, რომ 2014 წლისთვის დოლარიზაციის მაჩვენებელმა 61% შეადგინა, თუმცა ლარის დევალვაციამ მნიშვნელოვანი გავლენა იქონია ამ მაჩვენებელზე და 2015 წლის მხოლოდ 3 თვეში დოლარიზაციის მაჩვენებელმა მოიმატა 3%-ით.

რაც შეეხება ზოგადად საბანკო სექტორს, ამ მონაცემების ანალიზის შედეგად შეგვიძლია ვთქვათ, რომ პრობლემების მიუხედავად კომერციული ბანკების ყველა ძირითადი ინდიკატორი სტაბილურობით გამოირჩევა. საკრედიტო პორტფელი გაზრდილია 37%-ით, ასევე ზრდა აღინიშნა დეპოზიტების მხრივ და ზრდამ შეადგინა 30%. ვადაგადაცილებული სესხები მთლიანი საკრედიტო პორტფელის 2%-ს შეადგენს, რაც ნორმალური მაჩვენებელია. ყველაზე უარყოფითი და ამავე დროს ყველაზე მნიშვნელოვანი დოლარიზაციის მაჩვენებლის ზრდა არის, რაც საკმაოდ მცირე პერიოდში მოხდა