2014 წელს კომერციული ბანკების წმინდა მოგებამ 475 მლნ ლარი შეადგინა, რაც წინა - 2013 წლის მაჩვენებელზე 22%-ით მეტია. საქართველოში ფინანსური სექტორი ყველაზე განვითარებული და მზარდი სექტორია. გამორჩეული ამ მხრივ კი კომერციული ბანკებია, რომელთა ფინანსური მაჩვენებლებიც წლიდან წლამდე ზრდის ტენდენციით ხასიათდება.

2014 წელს კომერციული ბანკების წმინდა მოგებამ 475 მლნ ლარი შეადგინა, რაც წინა - 2013 წლის მაჩვენებელზე 22%-ით მეტია. საქართველოში ფინანსური სექტორი ყველაზე განვითარებული და მზარდი სექტორია. გამორჩეული ამ მხრივ კი კომერციული ბანკებია, რომელთა ფინანსური მაჩვენებლებიც წლიდან წლამდე ზრდის ტენდენციით ხასიათდება.

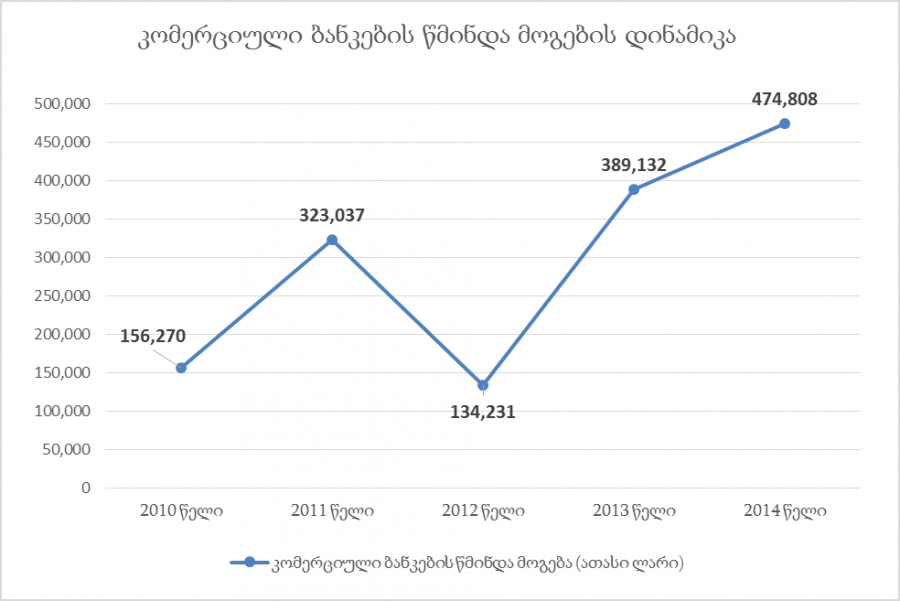

კომერციული ბანკების წმინდა მოგება სხვადასხვა ოპერაციებიდან მიღებული შემოსავლებით ფორმირდება, სადაც ყველაზე მნიშვნელოვანი პროცენტული (სესხებზე დარიცხული პროცენტები) შემოსავლებია. 2014 წლის იანვარ-დეკემბრის მონაცემებით კომერციული ბანკების პროცენტულმა შემოსავლებმა 1,763 მლნ ლარი შეადგინა, რაც წინა წლის ანალოგიურ მაჩვენებელთან შედარებით 8%-ით მეტია. თუ 2010-2014 წლებში ბანკების წმინდა მოგების დინამიკას გადავხედავთ ნათელი ხდება, რომ ტრენდი საკმაოდ არაერთგვაროვანია.

გრაფიკი 1. კომერციული ბანკების წმინდა მოგების დინამიკა (ათას ლარებში)

წყარო: საქართველოს ეროვნული ბანკი www.nbg.gov.ge

გრაფიკიდან ნათელია, რომ 2012 წელი კომერციული ბანკებისთვის არც თუ ისე მომგებიანი იყო. უფრო მეტიც, 2012 წლის იანვარში ბანკები 7 მლნ ლარის ზარალი ნახეს. თუმცა 2012 წლის წმინდა მოგება 2013 წელს თითქმის გასამმაგდა და ზრდის მიმართულებით წავიდა. 2014 წელს საბანკო სექტორმა რეკორდული 475 მლნ ლარი წმინდა მოგება ნახა. წმინდა მოგების ზრდა პირდაპირპროპორციულად საკრედიტო პორტფელის ზრდაზეა დამოკიდებული. 2014 წლის დეკემბრის მდგომარეობით კომერციული ბანკების საკრედიტო პორტფელი 12,452 მლნ ლარს შეადგენდა, რაც წინა წლის მონაცემთან შედარებით თითქმის 25%-ით არის გაზრდილი. პორტფელის ზრდა მეტწილად უცხოურ ვალუტაში გაცემული სესხების ზრდით არის გამოწვეული, რადგან 2014 წლის მთლიანი პორტფელის ზრდაში უცხოურ ვალუტაში გაცემული სესხების ზრდას 54% უკავია. ეს იმაზე მიუთითებს, რომ დოლარიზაციის მაჩვენებელი 2014 წლის განმავლობაში ძირითადად ზრდისკენ მიდიოდა. აქვე უნდა აღინიშნოს, რომ 2014 წელს უცხოურ ვალუტაში სესხების პორტფელის საკმაოდ მაღალი ზრდა აღინიშნა, რადგან წინა წლების სტატისტიკას თუ გადავავლებთ თვალს, ვნახავთ რომ 2013 წელს 2012 წელთან შედარებით უცხოურ ვალუტაში გაცემული სესხების პორტფელი მხოლოდ 6%-ით არის გაზრდილი.

რაც შეეხება 2015 წელს, 1 მარტის მდგომარეობით კომერციული ბანკების საკრედიტო პორტფელი 14,337 მლნ ლარს შეადგენს, რაც წინა წლის ანალოგიურ მაჩვენებელთან შედარებით 36%-ით მეტია. ამ მონაცემების მიხედვით გამოდის, რომ ეროვნული ვალუტის დევალვაციამ, განსაკუთრებული შემაფერხებელი როლი ვერ შეასრულა საკრედიტო პორტფელის ზრდაში. რადგან წინა წლების სტატისტიკას თუ გადავხედავთ, ვნახავთ რომ, 2012 და 2013 წლებში ზრდა მხოლოდ 13% და 20% იყო. აქვე უნდა აღვნიშნოთ, რომ პორტფელის ზრდას თავისი უარყოფითი მხარეც აქვს, რადგან საკრედიტო პორტფელის ზრდასთან ერთად სესხების გაპრობლემების რისკიც იზრდება. კერძოდ 2015 წლის 1 მარტის მდგომარეობით ვადაგადაცილებული სესხების მოცულობა წინა წლის ანალოგიურ პერიოდთან შედარებით 42 მლნ ლარით (16%-ით) გაიზარდა და პირველი მარტის მდგომარეობით ჯამში 305,646 მლნ ლარი შეადგინა. თუ გავითვალისწინებთ ეროვნული ვალუტის დევალვაციით გამოწვეულ პრობლემებს შეგვიძლია ვთქვათ, რომ ეს მაჩვენებელი მაღალია, რადგან 2014 წელს ის მხოლოდ 11%-ით გაიზარდა. რაც შეეხება იმას, თუ რომელ ვალუტაშია უფრო მეტი ვადაგადაცილებული სესხების მოცულობა, ამ მხრივ თითქმის თანაბარი მდგომარეობაა. აქვე უნდა აღინიშნოს, რომ ისტორიულად, უცხოურ ვალუტაში გაცემულ კრედიტების შემთხვევაში ვადაგადაცილებული სესხების მოცულობა ეროვნულ ვალუტაში გაცემულ სესხებს ყოველთვის აჭარბებდა. 2015 წლის 1 მარტის მდგომარეობით, უცხოურ ვალუტაში გაცემული სესხების ვადაგადაცილების მოცულობა 159 მლნ ლარს შეადგენს, რაც 16%-ით აღემატება წინა წლის ანალოგიურ მაჩვენებელს. ეროვნულ ვალუტაში გაცემული სესხების ვადაგადაცილების მოცულობა - 146 მლნ ლარია, რაც ასევე 16%-ით მეტია წინა წლის ანალოგიურ მაჩვენებელზე. აქვე აღსანიშნავია ის ფაქტიც, რომ ეროვნულ ვალუტაში გაცემულ სესხებში ვადაგადაცილებები ძირითადად მოკლევადიან სესხებზე, ხოლო უცხოურ ვალუტაში გაცემული სესხების შემთხვევაში კი გრძელვადიანზე მოდის. გრძელვადიან სესხებში ვადაგადაცილების მოცულობა 97 მლნ ლარს შეადგენს, რაც 58%-ით მეტია მოკლევადიან სესხების მოცულობაზე. ეს მაჩვენებელი ისტორიულად ასეთი ტრენდით გამოირჩევა. ეს მიუთითებს იმაზე, რომ სავალუტო რყევები ეროვნული ეკონომიკის საკმაოდ მწვავე პრობლემას წარმოადგენს.

რაც შეეხება კომერციული ბანკების დეპოზიტების მაჩვენებლებს, ამ მხრივ ლარის ვარდნამ მნიშვნელოვანი ცვლილებები გამოიწვია. მთლიანობაში დეპოზიტების პორტფელი, ისევე როგორც სესხების, წლიდან წლამდე ზრდით გამოირჩეოდა, თუმცა ეს ძირითადად ეროვნულ ვალუტაში დეპოზიტების მოცულობის ზრდით იყო გამოწვეული. ლარის დევალვაციის შედეგად, ეს მდგომარეობა შეიცვალა. 2015 წლის 1 მარტის მდგომარეობით დეპოზიტების ჯამური მოცულობა 13,348 მლნ ლარს შეადგენს, საიდანაც ეროვნულ ვალუტაში 4,714 მლნ ლარი, ხოლო უცხოურ ვალუტაში კი 8,633 მლნ ლარია. ისტორიულად უცხოურ ვალუტაში დეპოზიტების მოცულობა ეროვნულ ვალუტაში დეპოზიტების მოცულობას ყოველთვის ჭარბობდა, უფრო მეტიც, 2015 წლის იანვარში წინა თვესთან შედარებით თითქმის 400 მილიონიანი ზრდა აღინიშნება. ეს სავალუტო პანიკითაა გამოწვეულია, რაც ლარის დევალვაციას მოჰყვა. როგორც უკვე აღვნიშნეთ, ლარში დეპოზიტების მოცულობა მუდმივად იზრდებოდა, მაგრამ ლარის დევალვაციამ ამ მიმართულებით მნიშვნელოვანი კლება გამოიწვია. დეპოზიტების მოცულობამ უცხოურ ვალუტაში გადაინაცვლა, ანუ მოსახლეობის დიდმა ნაწილმა პანიკის შედეგად ლარში არსებული დეპოზიტები უცხოურ ვალუტაში გადაიტანა. ამ პერიოდისთვის უცხოურ ვალუტაში დეპოზიტების მოცულობა თითქმის 700 მლნ ლარით გაიზარდა, მაშინ როდესაც ბოლო თვეების საშუალო ზრდის მაჩვენებელი დაახლოებით 200 მლნ ლარი იყო. უფრო მეტიც 2014 ოქტომბერ-ნოემბერში უცხოურ ვალუტაში განთავსებული დეპოზიტების კლებაც კი დაფიქსირდა 125 მლნ ლარით, რაც ლარიზაციის კუთხით საკმაოდ კარგი მაჩვენებელია. შეგახსენებთ რომ, ეროვნული ეკონომიკის №1 გამოწვევად დოლარიზაციის მაჩვენებლის შემცირება რჩება. ამ მიმართულებით ეროვნული ბანკი უკვე წლებია სხვადასხვა ღონისძიებებს ატარებს. დოლარიზაციის მაღალი მაჩვენებლის დამსახურებაა, რომ ლარის დევალვაციამ საკმაოდ სერიოზული პრობლემები გამოიწვია ეროვნულ ეკონომიკაში.

ამ მონაცემების ანალიზის შედეგად შეგვიძლია ვთქვათ, რომ საბანკო სექტორი პრობლემების მიუხედავად აქტიურად ვითარდება და მისი ყველა ძირითადი ინდიკატორი სტაბილურობით გამოირჩევა. ყველაზე მნიშვნელოვანია, რომ დოლარიზაციის მაჩვენებელი ბოლო წლების განმავლობაში იკლებდა და ეროვნული ვალუტის დევალვაციამდე დაახლოებით 60%-ს შეადგენდა. სამწუხაროდ ლარის გაუფასურებამ, დოლარიზაციის მკვეთრი ზრდა გამოიწვია და დღეის მდგომარეობით დაახლოებით 63%-ს შეადგინა. ერთი შეხედვით 3% შეიძლება მცირედი იყოს, თუმცა რეალურად, ამ მაჩვენებლის თითოეული პუნქტით გაუმჯობესებისთვის წლების განმავლობაშია მუშაობა საჭირო.