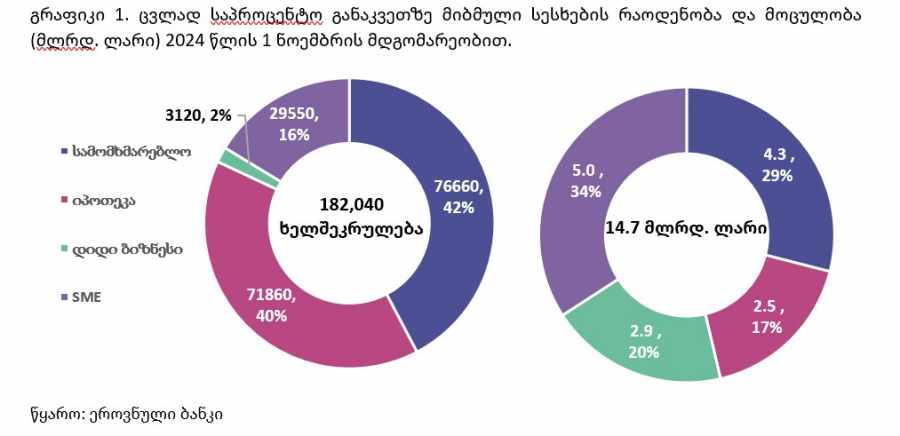

საზოგადოება და ბანკებმა ცვლად საპროცენტო განაკვეთზე მიბმული სესხები მიმოიხილა. 2024 წლის 1 ნოემბრის მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 182,040 სესხია გაცემული[1] და მათი აბსოლუტური უმრავლესობა რეფინანსირების განაკვეთზეა მიბმული. მონეტარული პოლიტიკის კომიტეტმა რეფინანსირების განაკვეთი 8.00%-ზე, უცვლელად დატოვა. შესაბამისად, 182,040 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება.

182,040 ხელშეკრულებიდან, რაოდენობრივად უმეტესი ნაწილი იპოთეკური და სამომხმარებლო სესხებია (82%). 16% მცირე და საშუალო ბიზნესზე გაცემული სესხებია და დიდ ბიზნესზე ჯამური ხელშეკრულებების 2%-ია გაფორმებული.

ჯამურად, ცვლად საპროცენტო განაკვეთზე 14.7 მლრდ ლარის მოცულობის სესხებია გაცემული. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხების პორტფელი 4.3 მლრდ. ლარს შეადგენს, სამომხმარებლო სესხების კი 2.5 მლრდ. ლარს. მცირე და საშუალო ბიზნესზე ყველაზე დიდი მოცულობის სესხია გაცემული (5.0 მლრდ ლარი), ხოლო დიდ ბიზნესზე 2.9 მლრდ. ლარის.

ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხის საშუალო მოცულობა 59,155 ლარს, სამომხმარებლო სესხის 33,145 ლარს, მცირე და საშუალო ბიზნესზე გაცემული სესხის 169,469 ლარს და დიდ ბიზნესზე გაცემული სესხის 918,106 ლარს შეადგენს.

[1] შინამეურნეობები და იურიდიული პირები, ეროვნული ვალუტა

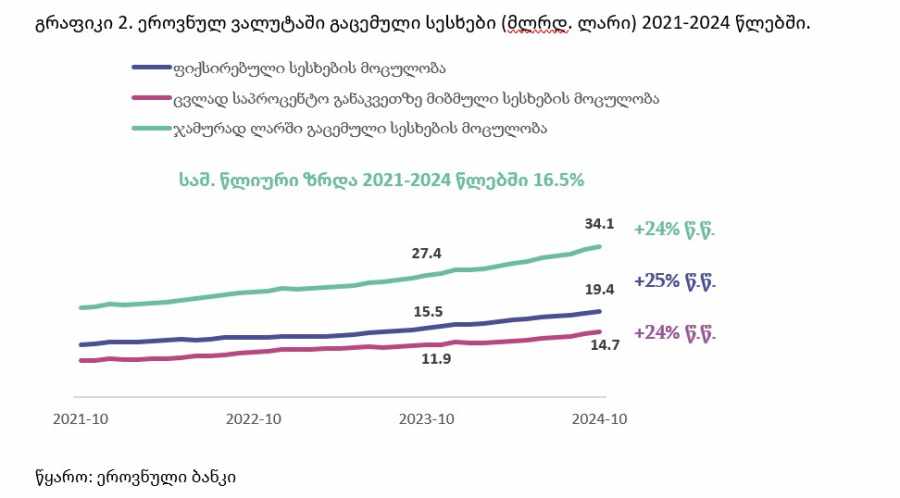

2021 წლიდან ეროვნულ ვალუტაში გაცემული სესხები დაახ. 13 მლრდ. ლარით გაიზარდა 34.1 მლრდ. ლარამდე 2024 წლის 1 ნოემბრის მდგომარეობით. ოქტომბერში ზრდამ 24% შეადგინა, რაც 2021-2024 წლების საშუალო ზრდას აღემატება (+17%).

ცვლად საპროცენტო განაკვეთზე მიბმული სესხები ეროვნულ ვალუტაში ჯამურად გაცემული სესხების 43%-ს შეადგენს (14.7 მლრდ. ლარი) და ფიქსირებული სესხების მოცულობა 57%-ია (19.4 მლრდ. ლარი) 2024 წლის 1 ნოემბრის მდგომარეობით.

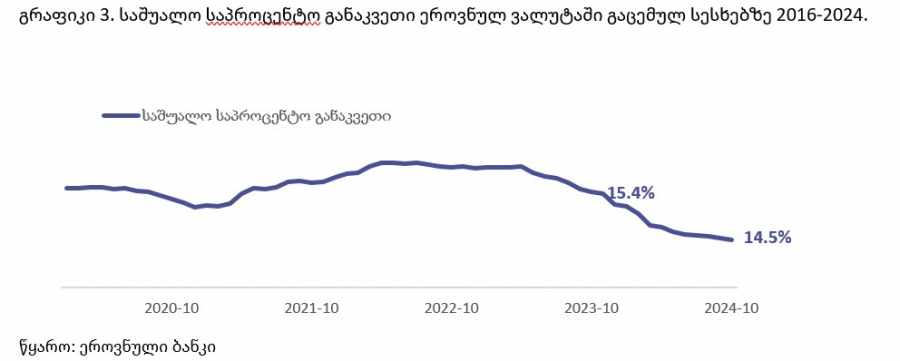

2024 წლის 1 ნოემბრის მონაცემებით ეროვნულ ვალუტაში გაცემული სესხების (იურიდიულ და ფიზიკურ პირებზე) საშუალო საპროცენტო განაკვეთმა 14.5% შეადგინა, რაც დაახ. 0.9%-ით ნაკლებია 2023 წლის ანალოგიურ პერიოდში არსებულ მაჩვენებელზე (15.4%). თუმცა, ბოლო თვეების განამვლობაში საპროცენტო განაკვეთი არ მცირდება.

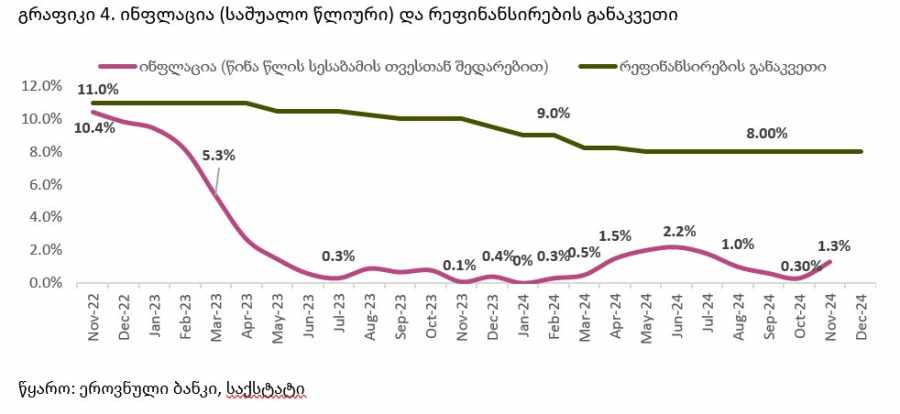

2023 წლის დასაწყისიდან ინფლაცია მნიშვნელოვნად მცირდება და 2024 წლის ოქტომბრის თვეში 0.3% შეადგინა. რეფინანსირების განაკვეთი ანალოგიურ პერიოდში 11%-დან 8.00%-მდე შემცირდა და შემცირება დაიწყო 2023 წლის მაისის თვიდან. 2024 წლის ნოემბერში ინფლაცია მცირედით გაიზარდა 1.3%-მდე, რაც ძირითადად მცირე საბაზო ეფექტიდან და ქვეყანაში შექმნილი არასტაბილური მდგომარეობიდან გამომდინარეობს. ბოლო დროს ლარის გაცვლითი კურსის გაზრდილი მერყეობა და გაუფასურების მოლოდინებმა შესაძლოა გაზარდოს ინფლაციის მაჩვენებელი მომდევნო თვეებში. თუმცა, მეორეს მხრივ მოსალოდნელია ერთობლივი მოთხოვნის შემცირება.

ქვეყანაში შექმნილი მდგომარეობიდან გამომდინარე მომდევნო თვეებში მოსალოდნელია, მივიღოთ გაზრდილი ფასები და შემცირებული შემოსავალი, რაც მოსახლეობის ეკონომიკურ მდგომარეობას მნიშვნელოვნად გააუარესებს. პირდაპირი უცხოური ინვესტიციები წლიურად 40%-ით შემცირდა 966 მლნ. აშშ დოლარამდე 2024 წლის პირველი სამი კვარტლის მდგომარეობით. არ არის გამორიცხული შემცირება მომდევნო პერიოდშიც გაგრძელდეს. ასევე, მცირდება უცხოური ვალუტის შემოდინების სხვა წყაროები (გრანტები და პროგრამები), რაც აისახა ბოლო დროს ლარის გაცვლითი კურსის გაზრდილ მერყეობაზე და შექმნა გაუფასურების მოლოდინი. მეორე მხრივ, შემცირებული ეკონომიკური აქტივობიდან გამომდინარე მოსალოდნელია მოსახლეობის მსყიდველუნარიანობის შემცირება, რაც ერთობლივ მოთხოვნას შეასუსტებს.

ეროვნული ბანკის მიერ მართული ქვეყნის საერთაშორისო რეზერვები შეზღუდულია და ეროვნული ვალუტის გაუფასურებას მხოლოდ მცირე ხნით გადაავადებს. ასევე, განსჯის საგანია რეზერვების მართვის მართლზომიერება და ეფექტიანობა, რაც ეროვნული ბანკის არსებული მენეჯმენტის მიმართ კითხვის ნიშნებს ბადებს. ქვეყნის საერთაშორისო რეზერვების აქტიურ გამოყენებას ჰქონდა მოკლევადიანი ეფექტი და შეარბილა გაუფასურება, მაგრამ რეზერვები მნიშვნელოვნად გაიხარჯა და კრიტიკულ ზღვარს მიუახლოვდა, რაც ქვეყნის მდგრადობაზე და რეპუტაციაზე უარყოფითად აისახება, ასევე ინვესტორების მხრიდან შემცირებულ ნდობაში გადაითარგმნება. ეს გარკვეულწილად აისახა ქვეყნის საერთაშორისო საკრედიტო რეიტინგის მოლოდინებში. ეროვნული ბანკის მკვეთრი ინტერვენციები სავალუტო ბაზარზე ლარის გაუფასურების თავიდან ასაცილებლად ვერ გაგრძელდება მუდმივად. იმ შემთხვევაში, თუ არსებული ვითარება არ განიმუხტა, მოსალოდნელია ლარის მკვეთრი გაუფასურება და ინფლაციური რისკების ზრდა.

არსებულ ვითარებაში, შესაძლოა საჭირო იყო „არაპოპულარული“ და „დამოუკიდებელი“ გადაწყვეტილების მიღება და რეფინანსირების განაკვეთის გაზრდასთან ერთად ქვეყნის საერთაშორისო რეზერვების ხარჯვის შემცირება.